第二节 复式记账

(六)借贷记账法的试算平衡(一种方法)

1.试算平衡的含义

平衡关系主要包括三个方面:

(1)全部会计科目的借方期初余额合计数=全部会计科目的贷方期初余额合计数。

(2)全部会计科目的本期借方发生额合计数=全部会计科目的本期贷方发生额合计数。

(3)全部会计科目的借方期末余额合计数=全部会计科目的贷方期末余额合计数。

上述三方面的平衡关系,可以用来检查会计账户记录的正确性。如果三方面都保持平衡,说明记账工作基本是正确的。通常把这种检查会计账户记录的工作方法称为试算平衡。

试算平衡定义:以会计恒等式和借贷记账规则为理论基础,根据资产与权益之间的平衡关系,按照记账规则的要求,通过对所有会计账户记录的汇总和计算,来检查各类会计账户的记录是否正确的一种方法。

2.试算平衡的分类

试算平衡分为发生额试算平衡法与余额试算平衡法。

(1)发生额试算平衡法。根据借贷记账法“有借必有贷,借贷必相等”的记账规则,来判断一定时期内会计记录是否正确的,即根据本期所有会计科目借方发生额合计与贷方发生额合计的恒等关系,来检验本期发生额记录是否正确,用公式表示为:

所有账户借发=所有账户贷发

全部会计科目本期借方发生额合计=全部会计科目本期贷方发生额合计

依据:借贷记账法的记账规则

(2)余额试算平衡法。余额试算平衡法所基于会计恒等式原理来检验本期科目记录是否正确。根据余额时间的不同,余额试算平衡又分为期初余额平衡和期末余额平衡两类。公式分别为:

借余=贷余 “所有账户”

全部会计科目的借方期初余额合计=全部会计科目的贷方期初余额合计

全部会计科目的借方期末余额合计=全部会计科目的贷方期末余额合计

依据:会计基本等式的恒等关系

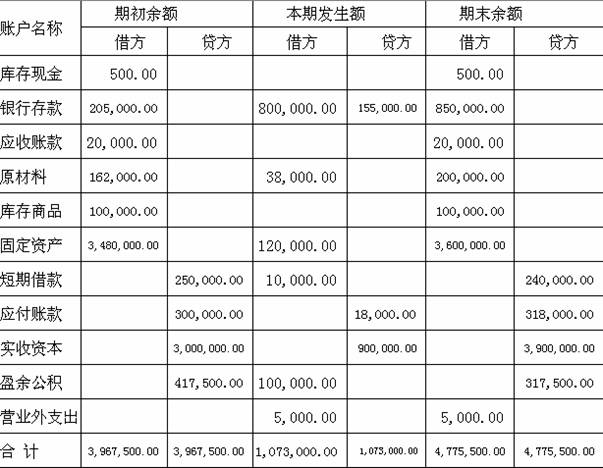

总分类账户发生额及余额试算平衡表

2010年1月20日 单位:元

实务中,余额试算平衡是通过编制试算平衡表来完成的。

一些错记或漏记的情况是试算平衡表无法发现的。如:

(1)一笔经济业务事项重复记录

(2)借贷方同时漏记

(3)会计分录的借贷方向被颠倒

(4)用错会计科目名称

【例题3.39・判断题】在试算平衡表中如果试算平衡,则账簿记录一定正确。( )

『正确答案』×

『答案解析』试算平衡了,账簿记录不一定正确。比如某笔经纪业务漏记了,并不会影响试算平衡,也就是通过试算平衡无法发现。

【例题3.40・多选题】下列错误中不能通过编制试算平衡表查找出来的有( )。

A.漏记某项经济业务

B.借贷方向相反

C.重记某项经济业务

D.漏列某个账户余额

『正确答案』ABC

『答案解析』选项ABC并不会破坏试算平衡,所以无法通过试算平衡表检查出来。漏列了某个账户的余额,由于其对应的科目已经填列,所以会造成试算不平衡,可以检查出来。

【例题3.41・单选题】在实际工作中,余额试算平衡采用的方式是编制( )。

A.余额表

B.发生额平衡表

C.资产负债表

D.试算平衡表

『正确答案』D

【例题3.42・判断题】只要实现了期初余额、本期发生额和期末余额三栏的平衡关系,就说明账户记录正确。( )

『正确答案』×

【例题3.43・单选题】下列错误事项能通过试算平衡查找的有( )。

A.某项经济业务未入账

B.某项经济业务重复记账

C.应借应贷账户中借贷方向颠倒

D.应借应贷账户中金额不等

『正确答案』D

【例题3.44・判断题】会计期末进行试算平衡时,如果试算平衡了,就可以说明账户记录是正确的。( )

『正确答案』×

『答案解析』有几种试算平衡是查不出来的,比如颠倒方向、漏记、重记相同金额,记错方向且金额相等。

【例题3.45・单选题】账户期末余额试算平衡的平衡公式为( )。

A.全部账户的期末借方余额合计=全部账户的期初借方余额合计-全部账户的期初贷方余额合计+全部账户的期末贷方余额合计

B.全部账户的期末借方余额合计=全部账户的期初借方余额合计+全部账户的期初贷方余额合计-全部账户的期末贷方余额合计

C.全部账户的期末借方余额合计=全部账户的期初借方余额合计+全部账户的期初贷方余额合计+全部账户的期末贷方余额合计

D.全部账户的期末借方余额合计=全部账户的期末贷方余额合计

『正确答案』D

『答案解析』账户期末余额试算平衡的平衡公式为:全部账户的期末借方余额合计=全部账户的期末贷方余额合计。

【例题3.46・单选题】甲企业将应收乙企业的50000元货款,改为对乙企业的股权投资,则该经济业务将引起甲企业( )。

A.资产与债权此增彼减

B.资产与所有者权益此增彼减

C.资产内部此增彼减,总额不变

D.负债、所有者权益内部此增彼减,总额不变

『正确答案』C

『答案解析』甲企业将应收乙企业的50000元货款,改为对乙企业的股权投资,甲企业的应收账款减少,长期股权投资增加,属于资产内部项目变动,资产总额不变。

【例题3.47・单选题】下列各项能引起企业所有者权益增加的是( )。

A.提取盈余公积

B.用盈余公积转增资本

C.用盈余公积补亏

D.全年实现盈利

『正确答案』D

『答案解析』全年实现盈利,企业的未分配利润项目会增加,所以所有者权益增加。选项ABC都是所有者权益内部项目变化,所有者权益总额不变。

【例题3.48・单选题】下列经济业务中,会引起资产和所有者权益同时增加的是( )。

A.收到银行存款并存入银行

B.收到投资者投入的作为出资的原材料

C.以转账支票归还长期借款

D.提取盈余公积

『正确答案』B

『答案解析』收到投资者投入的作为出资的原材料,原材料增加,实收资本增加,所以是资产和所有者权益同时增加。

【例题3.49・单选题】企业以银行存款偿还所欠购货款,这会引起( )。

A.资产与负债同时增加

B.资产与负债同时减少

C.资产增加负债减少

D.资产减少负债增加

『正确答案』B

『答案解析』企业以银行存款偿还所欠购货款,银行存款减少,应付账款减少,属于资产与负债同时减少。

【例题3.50・单选题】复式记账试算平衡的两种方法是( )。

A.逆差法和顺差法

B.发生额平衡法和余额平衡法

C.差额检查法和重点抽查法

D.补充登记法和划线更正法

『正确答案』B

【例题3.51・判断题】在借贷记账法下发生额试算平衡的依据为全部账户本期借方发生额之和等于全部账户本期贷方发生额之和。 ( )

『正确答案』对

【例题3.52・判断题】资产类账户进行期末试算平衡时,全部资产类账户的本期借方发生额合计必须等于其本期贷方发生额合计。( )

『正确答案』错

【例题3.53・判断题】编制试算平衡表时,也应包括只有期初余额而没有本期发生额的账户。( )

『正确答案』对

【例题3.54・判断题】根据发生额试算平衡法进行试算平衡,如果试算结果是平衡的,证明记入各账户的发生额是完全正确的。( )

『正确答案』错

【例题3.55・判断题】会计期末进行试算平衡时,试算平衡,也不能说明账户记录绝对正确。( )

『正确答案』对

三、总分类科目与明细分类科目的平行登记

(一)总分类科目与明细分类科目的关系

联系:

(1)反映的经济业务的内容相同。

(2)登记账簿的原始依据相同。

区别:

(1)反映的经济业务内容详细程度不同。

(2)作用不同:总分类科目对明细分类科目具有统驭控制作用;

明细分类科目对总分类科目具有补充说明作用。

总分类科目与其所属明细分类科目在总金额上应当相等。

(二)总分类科目与明细分类科目的平行登记

总分类科目与明细分类科目平行登记,是指对所发生的每项经济业务事项都要以会计凭证为依据,一方面记入有关总分类科目,另一方面记入有关总分类科目所属明细分类科目的方法。

总分类科目与明细分类科目平行登记要求做到:

1.(依据相同)所依据会计凭证相同。

2.(方向相同)借贷方向相同。即将经济业务记入总分类科目和明细分类账科目,记账方向必须相同。

3.(期间相同)所属会计期间相同。即对每项经济业务在记入总分类科目和明细分类科目过程中,可以有先有后,但必须在同一会计期间全部予以登记。(并不是必须同一天平行登记)

4.(金额相等)计入总分类科目的金额与计入其所属明细分类科目的金额合计相等。这里包含以下含义:总分类科目本期发生额与其所属明细分类科目本期发生额的合计相等;总分类科目期末余额与其所属明细分类科目期末余额的合计相等。

平行登记作用:利用总分类科目与其所属明细分类科目平行登记的要求,我们可以通过定期核对双方记录,来检查科目的记录是否正确、完整。

总分类账户本期发生额=所属明细分类账户本期发生额合计

【例题3.56・多选题】运用平行登记法登记总账和明细账时,必须做到( )。

A.详简程度相同

B.记账方向相同

C.记账金额相等

D.记账期间相同

『正确答案』BCD